5 étapes pour réussir sa défiscalisation

Choisissez un chapitre

5 étapes pour réussir sa défiscalisation

Optimisation du plan d'investissement

Recherche du bien immobilier

Parcours administratif

Gestion et location immobilière

A vérifier avant d'investir

Afin de réussir votre défiscalisation, il faut valider certaines étapes cruciales de façon méthodique. Nos conseillers GP IMMOBILIER peuvent vous aider gratuitement dans chacune de ses étapes.

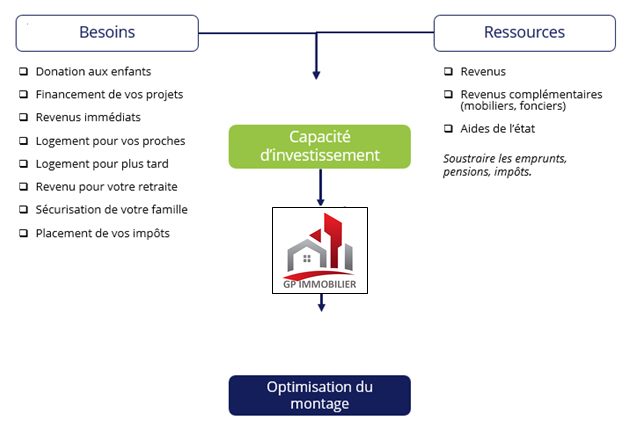

Identification de l'objectif

L'étape n°1 de l'investisseur est de connaître ses besoins,

ses ressources et ses capacités d'investissement.

Les besoins :

La défiscalisation n'est qu'un objectif intermédiaire. Le but final de l'investissement est d'utiliser ses impôts pour obtenir un patrimoine, un capital, des revenus complémentaires, une résidence secondaire, etc... Identifiez votre besoin profond, et gardez cet objectif en tête.

Les ressources :

L'investissement immobilier ne doit pas être une contrainte financière. Le montant à investir doit être bordé au départ, en fonction du montant d'impôt à défiscaliser, de votre capacité d'endettement, de votre capacité d'épargne mensuelle. Vous devez pouvoir supporter les décalages de trésorerie ponctuels qui sont susceptibles d'intervenir pendant la durée de l'opération.

Une fois que vous avez défini vos besoins et objectifs patrimoniaux, que vous avez évalué vos ressources et capacités d'investissement (nos conseillers GP IMMOBILIER sont formés pour vous y aider), consultez un professionnel compétent pour optimiser votre plan d'investissement.

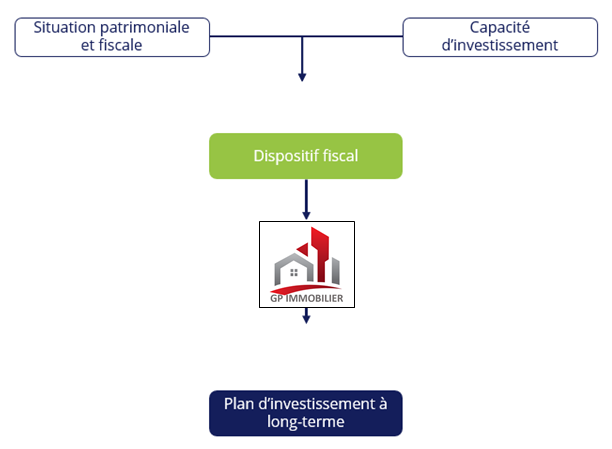

Optimisation du plan d'investissement

L'étape n°2 de l'investisseur est d'optimiser le montage et le plan d'investissement à long-terme.

En fonction des objectifs et de vos capacités, il sera plus ou moins judicieux d'utiliser telle ou telle loi de défiscalisation qui sera beaucoup plus adaptée à votre profil que ce que vous aviez pensé. Certains dispositifs sont performants pour défiscaliser, d'autres le sont pour ceux qui ont déjà des revenus fonciers, d'autres encore permettent de générer des revenus non fiscalisés. Il existe un dispositif d'investissement immobilier pour chaque situation.

Les conseillers GP IMMOBILIER pourront même vous proposer des montages permettant, avec les mêmes moyens financiers au départ, de doubler le patrimoine obtenu par une adéquation optimisée des ressources en fonction des dispositifs. Une fois la stratégie validée, il faut trouver le bien immobilier correspondant.

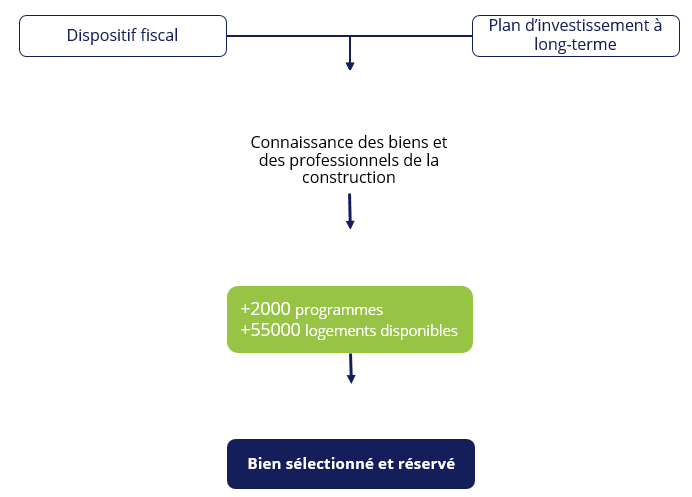

Recherche du bien immobilier

L'étape n°3 de l'investisseur est de trouver le bien adapté à son projet d'investissement.

En consultant les programmes sur notre site, vous avez une vision d'ensemble des logements neufs en vente dans votre secteur de recherche. Vous gagnez du temps, l'information est fiable et les prix sont directs promoteurs sans frais d’agence.

Nous vous invitons à prendre contact avec un conseiller GP IMMOBILIER, car non seulement il n'y a pas d'honoraires à votre charge, mais en plus les conseils de nos experts sont avisés, professionnels, et indépendants. Ils connaissent les programmes de leur secteur, connaissent les bonnes/mauvaises pratiques des promoteurs, et pourront vous éviter de commettre de cruelles erreurs d'appréciation.

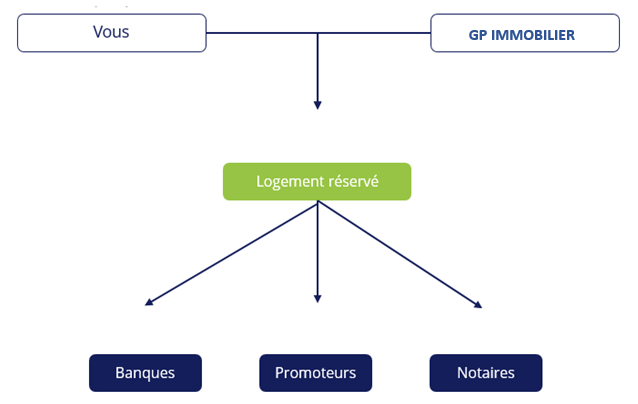

Le parcours administratif

L'étape n°4 de l'investisseur est de gérer tout l'administratif dans un délai imparti.

Une fois le bien immobilier choisi (et réservé, les bonnes opérations ne restent jamais longtemps disponibles), le parcours administratif commence :

· Trouver la banque qui acceptera le montage optimisé proposé par votre conseiller GP IMMOBILIER (les banques proposent leurs tarifs et conditions en fonction de leurs objectifs commerciaux annuels). GP IMMOBILIER vous propose de prendre en mains votre recherche de financement à travers un courtage en banques.

· Suivre l'avancée du dossier de crédit,

· Suivre les disponibilités de dates d'actibilités et gérer les rendez-vous notaire/promoteur/banque.

· Négocier d'éventuelles améliorations ou aménagement du logement et suivre les travaux.

· Suivre les appels de fonds (en cas d'achat en VEFA) et réceptionner le bien avec le promoteur ET votre conseiller GP IMMOBILIER, qui vous aidera à ne pas accepter tout et n'importe quoi face à des professionnels endurcis de la construction.

Gestion et location immobilière

L'étape n°5 de l'investisseur est de bien gérer son projet d'investissement.

Une fois le logement livré, il vous faudra trouver la bonne agence immobilière pour gérer votre bien et le louer aux meilleures conditions. Là aussi, votre conseiller GP IMMOBILIER vous indiquera les meilleurs professionnels, les meilleurs pratiques, les prestations et garanties à souscrire, etc...

L'année suivant la livraison, revenez vers votre conseiller GP IMMOBILIER, il vous accueillera vers notre service fiscalité qui vous aidera GRATUITEMENT la 1ère année à effectuer toutes les démarches fiscales, qui complètera les différentes déclarations, et qui vous donnera toutes les explications et conseils gratuits afin d'éviter les litiges avec l'administration fiscale.

Vous l'aurez bien compris, avec les conseillers GP IMMOBILIER, votre investissement immobilier se déroulera dans les meilleures conditions, et vous resterez accompagnés jusqu'au bout de votre projet.

A vérifier avant d'investir

Lors d’un achat immobilier, n’hésitez pas à lister les points à vérifier avant d’investir : Pour un investissement locatif, il est primordial de s’assurer que certaines questions de bon sens soient posées, et que les réponses soient elles aussi cohérentes. Cela parait évident, mais il n’est pas inutile d’en rappeler les grandes lignes :

A vérifier avant d’investir dans une d’opération

Pinel a l’achat

1. Le prix d’achat correspond au marché.

Les services souvent packagés (crédit, gestion locative, garanties diverses) ne doivent pas masquer un prix de vente élevé d’un ou de plusieurs éléments (immeuble, parking).

2. Le promoteur dispose d’une garantie financière

de « parfait achèvement ».

3. Il y a un véritable marché locatif

là où est situé l’immeuble et les loyers annoncés par l’opérateur sont « dans le marché » (attention aux loyers qui peuvent être survalorisés pour augmenter sur le papier la rentabilité globale de l’investissement).

4. Les calculs estimatifs de l’avantage fiscal Pinel

et de la réduction d’impôt accordée ne doit pas justifier un rendement locatif. Autrement dit, le bien immobilier doit être rentable même sans aide fiscale.

5. Je peux visiter le site

et obtenir les renseignements sur le marché immobilier local. Il est normal d’acheter sur plan. Une inspection de contrôle du site permet de se faire une idée de ce qui sera livré à terme.

6. Les garanties et assurances proposées

ne masquent pas la médiocrité de la qualité d’un programme (attention, tout s’assure ; c’est une question de prime à payer et certains promoteurs n’hésitent pas, l’intérêt « marketing » primant dans ces cas).

Pour la gestion locative

7. Le contrat d’assurance des loyers

Attention, un contrat d’assurance des loyers sur 9 ans ferme, ne signifie jamais que la prime d’assurance payée chaque année n’évoluera pas à la hausse. Une résidence commercialisée avec des loyers « surestimés » est un risque sur le maintien des conditions du contrat d’assurance.

8. La revente

A terme, les conditions sont réunies pour que le bien immobilier puisse assurément être revendu à un propriétaire occupant en résidence principale ou même secondaire (car si le marché de la revente ne porte que sur d’autres investisseurs, ces derniers recherchant les fortes rentabilités et des avantages fiscaux spécifiques, le bien immobilier pourrait connaître une décote).

9. Résidence purement « locative »

Evitez les situations où trop d’investisseurs vendent au terme de 9 à 12 ans (trop d’offres simultanées = baisse de la valeur). Cette situation résulte de schémas de commercialisation qui utilisent le scénario de la revente à 9 ans.

Encore faut-il que le locataire soit en fin de bail, et que vous ayez un acquéreur à ce moment-là. Sinon, vous n’aurez plus de loyers pour payer vos mensualités jusqu’à l’acte de vente.